Баспаналы болудың жолдары қандай?

Үй алу оңай болып көрінгенмен, мәселенің мәні қаражатқа келіп тірелетіні анық. Бүгінде тірі болып тіршілігін қамдауға кіріскен әрбір азамат үй алудың сан мың жолын қарастырып, бағдарламалардың барлығымен танысуға әзір. Бірақ бағдарламаларға қатыса салып, үй алу да оңай болып тұрған жоқ.

Ауылда мардымды жұмыс көзі болмағандықтан, тіршілікке икемі барлардың барлығы қалада. Бірі туысының үйін, бірі танысының үйін, енді бірі отбасымен пәтер жағалап жүр. Тапқан табысыңның жартысы да тұратын жеріңе кетеді. Бұл әрбір азаматтың басындағы жағдай. Осындайда баспана мәселесін шешудің тиімді жолдарын іздеуіміз заңды.

Елімізде ипотекалық жолмен, мемлекеттік бағдарламалармен, тұрғын үй кооперативін құру арқылы баспаналы болу тәсілдері қарастырылған. Баспаналы болудың бүгінде қолданылып жатқан жолдары осы. Статистикаға сүйенсек, елімізде ипотека алушылар көбейген. Қазақстандықтардың бір жылда ипотекалық қарызы 1,49 триллион теңгеге жеткен.

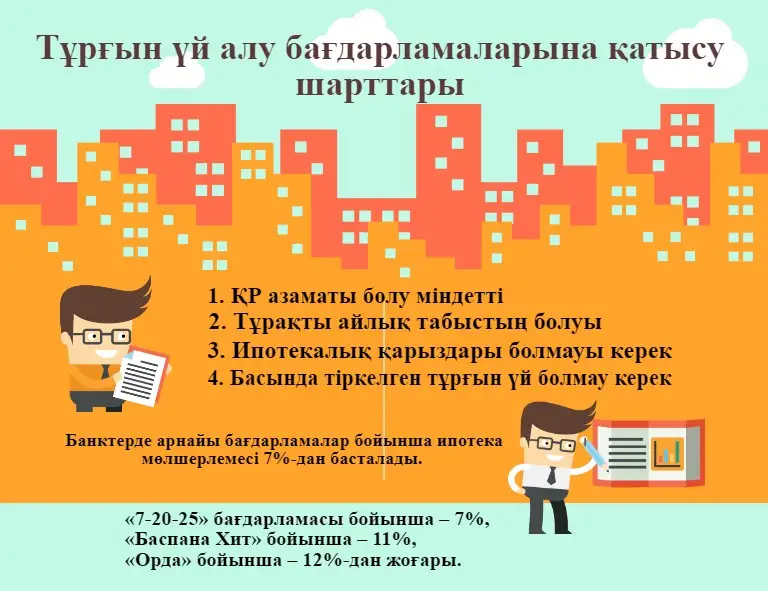

Сонымен қатар, үй алуға арналған түрлі бағдарламалар бар. Банктерде арнайы бағдарламалар бойынша ипотека мөлшерлемесі 7%-дан басталады. «7-20-25» бағдарламасы бойынша – 7%, «Баспана Хит» бойынша – 11%, «Ордада» – 12%-дан басталады.

Түсінікті тілмен айтатын болсақ, 10 миллионның үйін 10 жылға «7-20-25» бағдарламасымен алсаңыздар, артық төлем 3,9 миллион. «Баспана Хит» бағдарламасы бойынша артық төлем 7,1 миллион. «Орда» бағдарламасымен алатын болсаңыздар, артық төлем – 7,7 миллион. Дәл осылай 10 миллионның үйін «Тұрғын үй құрылыс жинақ банкінде» 3 жыл бойы шартты түрде жинап келсеңіздер, банк 5%-бен үй берсе, 6 жылға 800 мың теңге артық төлем төлейсіздер.

«Мен үйлі болудың барлық тәсілдерін зерттей келе түйгенім: 15-20 жыл ипотекаға үй алып оны төлегенше, «Тұрғын үй құрылыс жинақ банкіне» 3 жыл ақша салып жинау анағұрлым тиімді. 130 мың ай сайын салғанша, соны жинаған артық. Мысалы шамамен ай сайын 70-80 мың пәтерге беріп отырсыз деп есептесек, сіз сол ақшаны 3-4 жыл жинасаңыз өз үйіңізге артық шығынсыз-ақ қол жеткізесіз. 4 жыл жинасаңыз, «Тұрғын үй құрылыс жинақ банкі» 6-7 жылға үй береді. Ал, егер бірден ипотеканы таңдасаңыз, 15-20 жылға ипотекаға үй аласыз және оны екі есе бағамен қайтарасыз», - дейді баспана саласы бойынша кеңес беріп жүрген сарапшы Дәулет Мұқаев.

Статистика мәліметтерге сүйенсек, 2019 жылы ипотекалық несиеге сұраныс 30%-ға артқан.

Пәтер алу үшін кем дегенде 20%-ын жинау керек. Ал мемлекеттік бағдарламалардың көпшілігі алдымен 10-20% жарна сұрайды. Мысалы, 10 миллион теңгенің пәтерін алу үшін, алдымен 2 миллион жарна дайындауыңыз керек.

Үйдің бағасы адам көп шоғырланған ірі қалаларда жиі өсіп отырады. Сол себепті үй алу мүмкіншілігіміз де жыл сайын төмендей беруі мүмкін. Үй алудың ең тиімді жолы – ақша жинау. Көпшілігіміз кредит аламыз, той-томалаққа, ойын-сауыққа көп ақша жұмсаймыз. Тіпті, жалақымыздың тең жартысы тамаққа кетіп жатқаны өтірік емес. Ас ішпей өмір сүруге тағы болмайды. Әрине, ипотекаға ұрынбай бірден пәтер сатып алғанға не жетсін? Бірақ оған екінің бірі емес, көпшілігіміздің шамамыз жетпейді.

Маржан Сәбет